Hlavné vlastnosti P2P investície

- 29.1.2026

Peer-to-peer pôžičky sú alternatívnym spôsobom investovania, pri ktorom investor (veriteľ) zarába najmä na úrokoch z pôžičiek. Ide o princíp, ktorý poznáme aj z bankového sveta – s tým rozdielom, že sa realizuje cez P2P platformu.

„Peer-to-peer“ (P2P) znamená požičiavanie medzi dvoma a viacerými fyzickými osobami nepodnikateľským spôsobom. V praxi to znamená, že P2P platforma spája osoby, ktoré chcú svoje peniaze investovať, s tými, ktorí si chcú peniaze požičať. Investičným aktívom je zmluva o pôžičke, pričom splácanie a administráciu zabezpečuje platforma.

„P2P investícia je retailová forma širšieho a momentálne na svetových finančných trhoch veľmi populárneho investičného trendu známeho ako ‚private credit‘,“ približuje Michal Kiska, podpredseda predstavenstva spoločnosti Zinc Euro – najväčšej P2P lending spoločnosti na Slovensku. Pojem private credit sa vo svete najčastejšie používa pre nebankové financovanie firiem. P2P pôžičky pre ľudí sú založené na podobnom princípe, len v retailovej forme.

Existuje viacero druhov P2P investícií, o ktorých sme písali v našom predošlom článku. V tom aktuálnom sa zameriame na základné parametre, ktoré sa pri P2P oplatí sledovať.

Stabilita

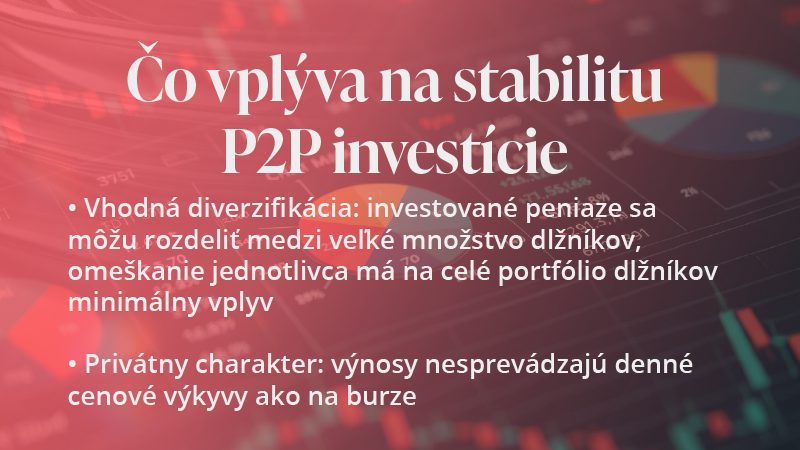

P2P investovanie je pri vhodnej diverzifikácii a nastavení produktu stabilnejšie než investície, ktoré sa denne výrazne cenovo menia. Dôvod je jednoduchý: investícia sa zvyčajne rozdelí medzi veľké množstvo dlžníkov, takže prípadné omeškanie jedného dlžníka má na celé portfólio dlžníkov minimálny vplyv.

Čo to znamená v praxi? Investované peniaze sa rozdelia medzi stovky až tisícky dlžníkov naprieč všetkými regiónmi a ekonomickými odvetviami Slovenska. Napríklad investícia 100-tisíc eur sa môže rozložiť medzi stovky až tisícky dlžníkov, čo znižuje koncentráciu kreditného rizika.

Stabilitu pozitívne ovplyvňuje aj privátny charakter P2P aktív. Keďže nejde o verejne obchodované aktívum s priebežným trhovým oceňovaním, výkonnosť portfólia zvyčajne nie je sprevádzaná dennými cenovými výkyvmi ako na burze. Zároveň však platí, že výsledok môže nepriamo ovplyvniť makroekonomické prostredie (napríklad nezamestnanosť), kvalita výberu dlžníkov a efektivita správy a vymáhania pohľadávok.

P2P výnos má síce svoj strop, ale jeho sila je v konzistentnosti – pri správnej diverzifikácii a výbere platformy môže dlhodobo dopĺňať portfólio o stabilnejšie výnosy.

Likvidita

Likvidita vyjadruje, ako rýchlo a jednoducho viete investíciu premeniť na hotovosť. Aká je teda likvidita investícií do P2P pôžičiek?

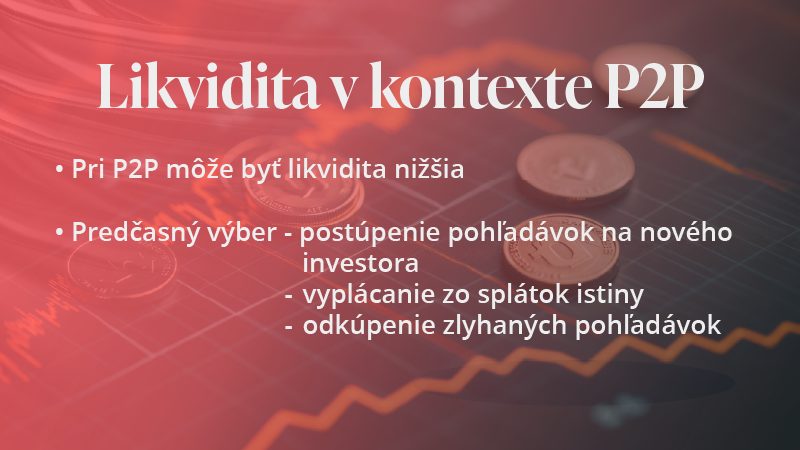

„Obrátená strana vysokej stability je nízka likvidita, opäť kvôli privátnemu charakteru investície,“ vysvetľuje Michal Kiska zo Zinc Euro. Pri P2P investíciách je likvidita nižšia, pretože sekundárny trh (možnosť „predať“ investíciu inému investorovi) býva obmedzený, často len v rámci konkrétnej platformy.

Predčasný výber sa preto môže realizovať postúpením pohľadávok na iného investora alebo postupným vyplácaním zo splátok istiny. Podľa pravidiel platformy môže byť súčasťou procesu aj odkúpenie zlyhaných pohľadávok za vopred definovaných podmienok.

Ako podotýka Michal Kiska, nízka likvidita má aj svoje výhody:

- Nižšia tendencia investorov k panickému výberu v prípade trhovej nervozity

- P2P investícia nepotrebuje exit cez predaj (výhoda oproti iným nelikvidným aktívam)

- Vyššia predvídateľnosť na dlhší časový horizont

Maturita (dĺžka investície)

Maturita vyjadruje, dokedy sú pôžičky v portfóliu splatné – jednoduchšie povedané, aký je čas, za ktorý sa vám investovaná istina vráti späť.

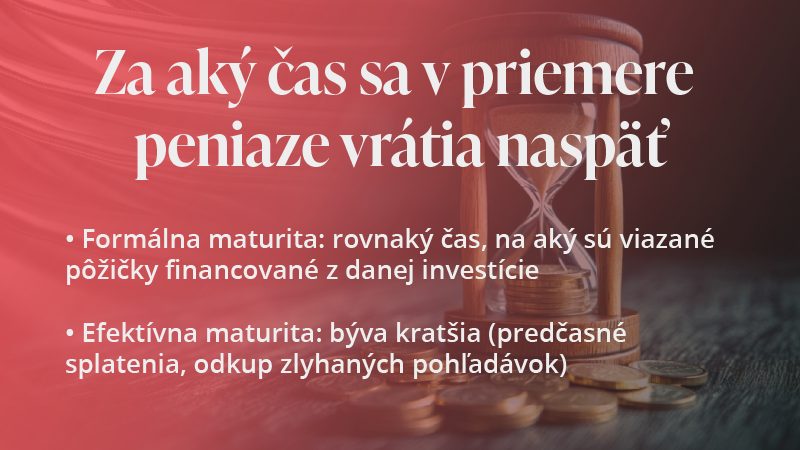

Formálna maturita P2P investície korešponduje s maturitou pôžičiek, ktoré boli financované z danej investície. Pri reinvestovaní splátok sa investičný horizont fakticky predlžuje, keďže kapitál sa opätovne viaže do nových pôžičiek.

Efektívna maturita býva ale kratšia: keďže istina sa spláca postupne, časť pôžičiek sa môže splatiť predčasne, a v niektorých prípadoch dochádza tiež k spätnému odkupu zlyhaných pohľadávok. Podľa štatistík spoločnosti Zinc Euro približne 90 % istiny sa pri 5-ročnej investícii bez reinvestovania vráti do 36 mesiacov.

Bonus P2P investície: jednoduchosť

„Pri investovaní prostredníctvom našej spoločnosti sa klienti môžu spoľahnúť na ľahko zrozumiteľný a tuzemský produkt. Ide o portfólio dlžníkov fyzických osôb, ktoré majú trvalý pobyt na území Slovenskej republiky. Priemerná suma investora pripadajúca na jedného dlžníka je približne 250 eur,“ informuje Michal Kiska zo Zinc Euro.

Vďaka jednoduchému a intuitívnemu procesu môže byť P2P investovanie zrozumiteľné aj pre začínajúcich investorov.

Operačné riziko P2P platformy

Na záver je dôležité zdôrazniť, že pozitívne charakteristiky P2P investície sa naplno prejavia najmä vtedy, pokiaľ investor využíva dôveryhodnú a osvedčenú platformu. Vďaka správnemu výberu platformy možno výrazne znížiť operačné riziká, najmä riziko podvodu, nedostatočných interných kontrol, slabého riadenia kreditného a AML rámca, kybernetických incidentov, a právnych rizík. O zmierňovaní dopadu jednotlivých rizík pri P2P investovaní si prečítajte viac v našom nasledujúcom článku.

Zinc Euro je stabilnou rodinnou spoločnosťou, ktorá za 11 rokov pôsobenia na trhu preinvestovala viac ako 128 miliónov eur, pričom každý investor zarobil každý jeden mesiac svojej investície.

Ak vás zaujali benefity P2P investovania a chceli by ste sa doň zapojiť, obráťte sa na nás: radi vám pomôžeme so všetkým potrebným. Investovať môžete pohodlne online alebo nás kontaktujte.